大阪取3通貨ペア先物、13日上場~海外勢にワンストップヘッジ環境

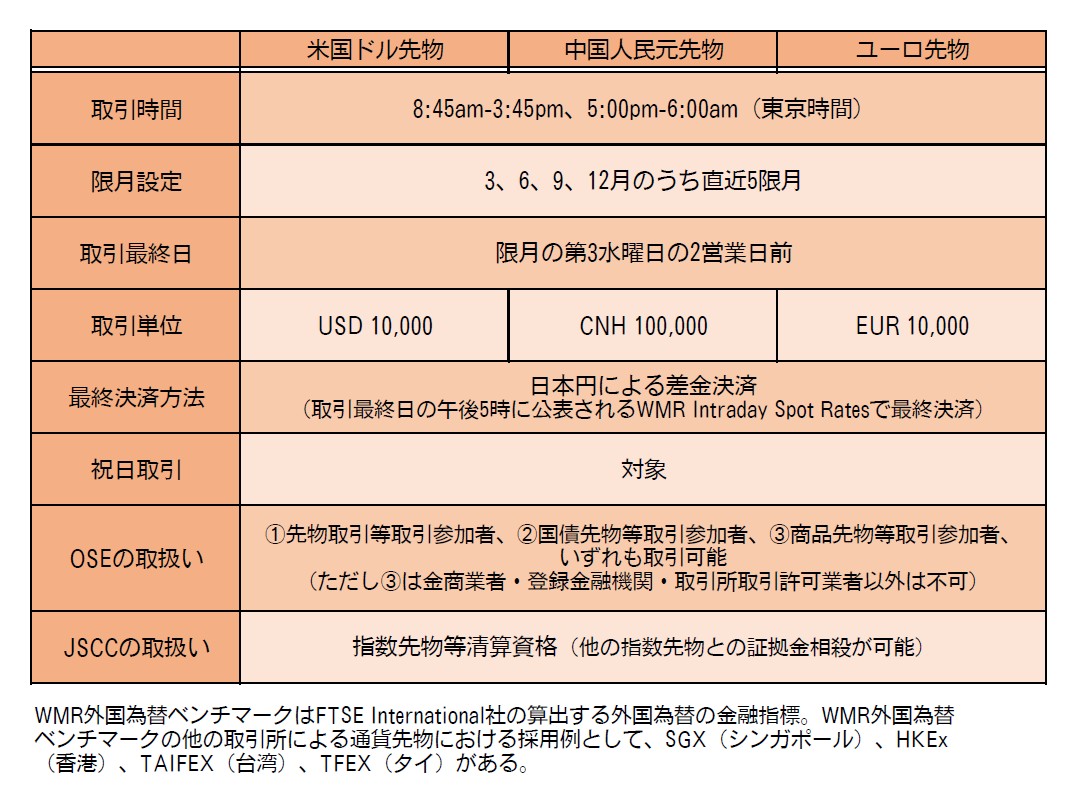

2026-04-13大阪取引所(OSE)は13日、USD/JPY・CNH/JPY・EUR/JPYの3通貨ペアを対象に、差金決済型の通貨先物を上場する。取引対象は、FTSE International Limitedが算出するWMR外国為替ベンチマーク(17時のイントラデイ・スポットレート)で、最終清算数値も取引最終日17時のMid Rate等を基礎に決める。上場の目的は、株価指数先物・債券先物・貴金属先物など円建て資産の先物取引と不可分な為替リスクを、取引所内でワンストップにヘッジできる環境を整えることにある。とりわけ日経225先物や国債先物で海外投資家比率が高い現状において、海外勢が抱える「円エクスポージャー(JPY exposure)」のヘッジ需要を、OTC(銀行フォワード/スワップ)や海外取引所の通貨先物に依存せず、国内の清算・証拠金フレームの中に取り込む狙いがある。

海外投資家が主導する国内主力デリバティブ

OSEにおける主力デリバティブの現状は、出来高規模で海外勢の割合が6~7割に及んでいる。親会社である日本取引所グループ(JPX)の売買状況(2025年度、概算)では、日経225先物が約2,453万枚、TOPIX先物が約1,841万枚、長期国債先物が約1,105万枚、金標準先物が約787万枚という水準で推移している。

投資部門別取引状況(週次)から委託内訳ベースの海外投資家シェアをみても、株価指数先物では海外勢の存在感が際立っている。例えば2025年1月第4週のスナップショットでは、日経225先物の委託取引(総取引高の94.4%)のうち海外投資家が83.1%を占め、総取引高換算でも約78%に達する計算になる(※当該統計は資本金30億円以上の取引参加者等が対象)。

同じ週のTOPIX先物では、委託取引(91.3%)の内訳として海外投資家が96.1%を占め、総取引高換算でも約88%と、日経225以上に外部フロー依存が強い局面が確認できる。一方、日経225miniでは海外投資家比率がやや低下する。同じ週の委託内訳では海外投資家が68.4%を占め、個人(31.4%)が一定の厚みを持つ構造が読み取れる。

債券先物については、取引参加者・ヘッジャー構造の変化がより明確だ。OSEが整理した国債先物市場の分析資料では、2024年時点で銀行の取引シェアが約5%、証券会社が約18%に低下する一方、海外投資家の取引シェアが70%を超えて存在感を増したとされる。

従来の「国債=国内銀行・証券の自己売買」という構造が薄れ、海外勢が主要な流動性供給・需要主体になっている点は、為替ヘッジニーズの高まりを示している。

なお金標準先物では、同じ週次統計上、委託(94.7%)の内訳として海外投資家が58.4%、個人が36.8%と、海外と国内リテールが併存する構図が表れている。

日経225先物との組み合せで証拠金相殺率3割試算も

(以下、紙面参照)

(Futures Tribune 2026年4月7日発行・第3424号載)

リンク

©2022 Keizai Express Corp.